(KB SAP CONSULTING) – D’après le test prévisionnel de conjoncture de la Banque des Etats de l’Afrique Centrale (BEAC), le financement de l’immobilier continue à pâtir des conséquences du non-remboursement des créances, des difficultés de recouvrement rapide par voie judiciaire, du taux d’endettement élevé de la clientèle et du changement de domiciliation bancaire des clients engagés. Force est de constater que malgré l’existence du Crédit Foncier du Cameroun (CFC) depuis 1977, la situation du financement de l’habitat ne s’en porte pas mieux.

Dans ce nouveau numéro, vous trouverez des détails sur l’accès au financement qui constitue un frein à l’essor du secteur immobilier.

L’économie camerounaise est la plus diversifiée de la zone CEMAC en raison de sa taille et de la croissance de la population. Comme la plupart des pays dans le monde, les villes camerounaises constituent des moteurs[1] importants de croissance économique. Le pays présente l’un des plus forts taux d’urbanisation en Afrique subsaharienne (58%[2], bien au-dessus de la moyenne 44%).

Cependant cette urbanisation ne s’accompagne pas du niveau souhaité de croissance économique par habitant ou des investissements dans la production des logements. Il en résulte un déficit de logements malgré les initiatives prises par les promoteurs immobiliers et les particuliers afin d’augmenter l’offre. L’accès au financement constitue un frein à l’essor de ce secteur.

Mécanismes de financement de l’immobilier au Cameroun

Au Cameroun, comme partout ailleurs, le mode classique de financement du logement est le crédit immobilier. Cependant, l’accès à ce service est limité et très sélectif. Moins de 5% de la population[3] a accès au financement immobilier du système bancaire privé, bien que l’on dénombre sur le territoire national environ 18 Banques, 412 Etablissements de Microfinance et 06 institutions quasi-bancaires.

En effet, les banques ne disposant pas suffisamment de ressources à long terme, se retrouvent dans l’incapacité de transformer les dépôts qu’elles reçoivent en crédit long terme indispensable au financement de l’immobilier. Par ailleurs, elles mettent en place des critères qui discriminent malheureusement une grande partie de la population, dont 12,4%[4] seulement sont bancarisés.

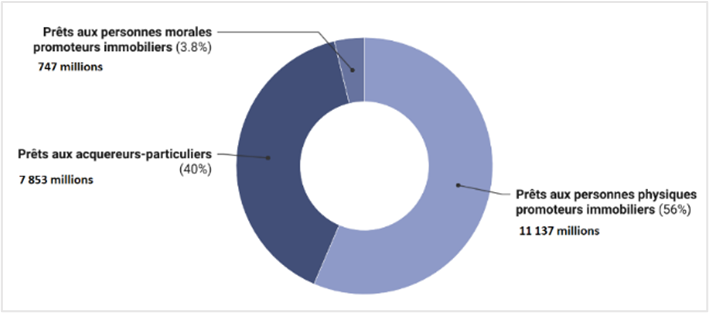

Le Crédit Foncier du Cameroun (CFC), seule banque publique spécialisée dans le financement de l’immobilier est un pilier du secteur. Il octroie des crédits hypothécaires qui se déploient sur une durée qui varie de 7 à 30 ans, à des taux qui varient entre 3,5% et 7%. Cependant, sa clientèle se recrute parmi les membres de la diaspora, les employés du secteur public et ceux du secteur privé formel, avec des procédures et des délais de traitement non adaptés à l’écosystème camerounais.

Figure 1 – Structure des prêts accordés par le CFC en 2016

Source : Rapport annuel du CFC, 2017

Pour autant, Depuis sa création en 1977 jusqu’en décembre 2018, le CFC a octroyé des crédits d’un montant de 420 milliards de FCFA[5] qui ont permis de construire 85 000 logements environ et d’aménager 16 342 parcelles constructibles. Cependant les fonds disponibles permettent de couvrir à peine environ 10% de la demande.

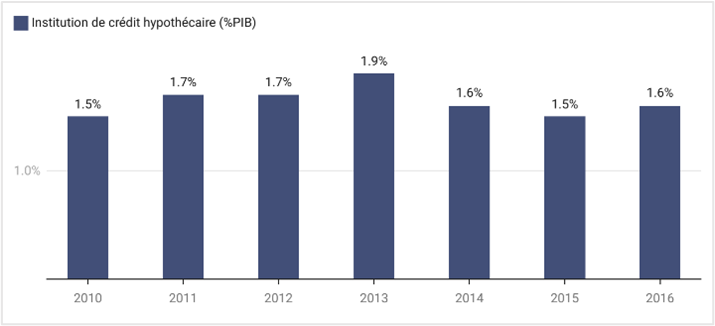

Il ressort des précédentes analyses que la proportion du crédit immobilier dans le PIB du Cameroun est faible contrairement aux autres pays en développement (Namibie 17%[6], Kenya 4%). Cette part tourne autour d’une moyenne de 1.5 % du PIB du Cameroun.

Figure 2 – Pourcentage du crédit hypothécaire dans le PIB

Source : FMI, Rapport n°18/256, 2018

Source : FMI, Rapport n°18/256, 2018

A défaut d’avoir accès au système classique de financement, la majeure partie de la population fait recours aux moyens et financement alternatifs notamment l’épargne individuelle, les fonds en provenance de la diaspora, les tontines, etc. Ces dernières sont caractérisées par des taux d’intérêts annuels prohibitifs (entre 36% et 60% en moyenne) en raison de l’absence de règlementation. Le crowdfunding ou financement participatif est un mode de financement en cours d’expérimentation en Afrique subsaharienne, quoique réprimé par les contraintes de servitude monétaire masquées par une règlementation inadaptée aux réalités locales.

Offre et demande de logements au Cameroun

Le déficit est estimé à environ 1,5 millions d’unités avec une demande qui croît de 100 000 unités/an en moyenne[7]. A côté du déficit, les zones urbaines camerounaises font par ailleurs face au développement de l’habitat spontané et informel, qui représentent environ 50% du parc immobilier. Les exodes massifs liés aux déplacements internes issus des conflits dans les régions du Grand-Nord, les régions du Nord-Ouest et Sud-Ouest ainsi que l’exode rural, sont autant de facteurs aggravants.

Obstacles structurels au financement de l’immobilier

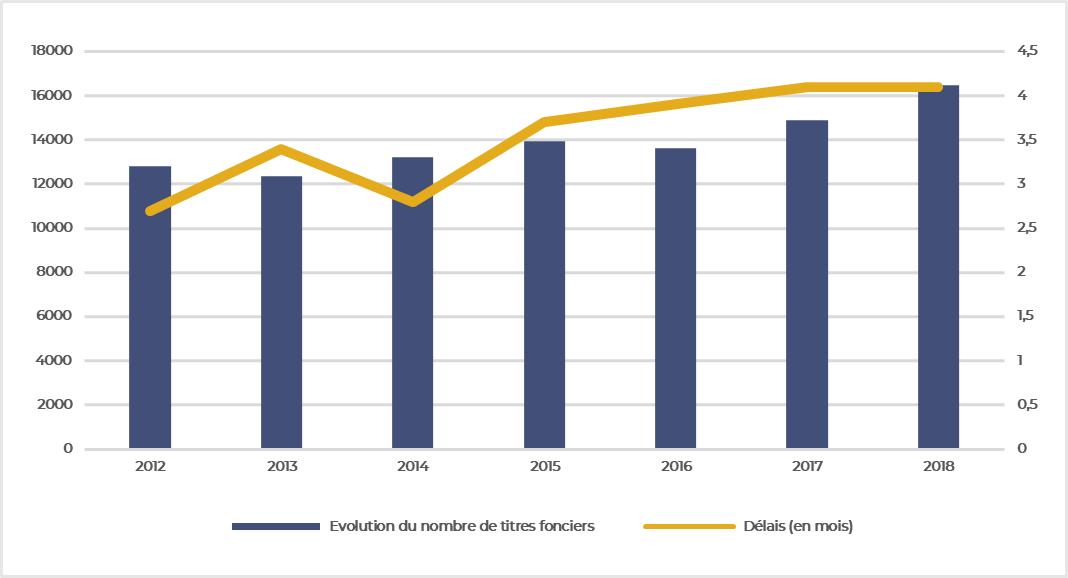

Au-delà des liquidités insuffisantes des Banques et des Etablissements de microfinance, et du faible niveau de vie de la population, les difficultés d’obtention des titres fonciers et de propriété constituent de véritables freins au financement de l’immobilier.

Figure 3 – Evolution du délai et du nombre de titres fonciers établis entre 2012 et 2018

Source : INS/MINDCAF, 2018

Les difficultés d’accès aux terres et parcelles aménagées pour l’habitat, ainsi que l’insécurité foncière restent également de réels freins à l’investissement dans le développement du logement.

L’absence d’une bonne structuration administrative et l’insuffisance d’expertise dans la copropriété participent également de la stagnation du développement du secteur.

De plus, nous notons une implication mitigée du secteur privé notamment des promoteurs immobiliers, ainsi que des instabilités macroéconomiques.

Perspectives

En dépit des obstacles liés au financement du logement, le secteur de l’immobilier présente de multiples opportunités d’investissement en raison de la forte croissance démographique. Le marché de l’immobilier devrait connaitre une croissance durable et soutenue.

Pistes de solution

De ce qui précède, l’amélioration de l’accès au financement du logement pourrait être favorisée par de nombreux facteurs.

[1] Le développement des solutions de financement destinées aux ménages à revenus informels comme les microfinances de l’habitat ainsi que les produits d’épargne logement.

[2] La mise en place de nouveaux mécanismes permettant de valoriser les ressources du secteur privé et de l’État comme la création de partenariats public-privé stratégiques qui encourageraient les promoteurs privés à prendre les risques d’investir dans le secteur de l’habitat au Cameroun.

[3] Le financement par le FEICOM des collectivités locales décentralisées disposant des assiettes foncières à très forte valeur ajoutée.

[4] La mise en place d’une caisse de refinancement hypothécaire pouvant subvenir aux besoins en ressources à long terme des banques.

[5] La mise en place par l’Etat de l’activité et des mesures d’encadrement de l’activité de courtage dans le cadre du financement de l’immobilier. Cette activité consistant à offrir un accompagnement dans la recherche de financement, de prêts et autres solutions de financement.

[6] La restructuration et la révision du rôle du CFC dans l’écosystème du logement : ce dernier pourrait orienter ses activités bancaires vers des activités des banques commerciales et rediriger les contributions des salariés vers un fonds qui ciblerait essentiellement les ménages à revenus modestes.

[7] La réduction des délais et procédures relatives à l’obtention des titre fonciers et la mise en place effective auprès des conservateurs fonciers des registres de titre de propriété des biens en copropriété, etc.

NOTES

[1] 28,30% des actifs occupés sont bancarisés. Les actifs occupés représentent 11 954 346 habitants. 28,30% des actifs occupés représentent 12,4% de la population

[2] CAHF 2021, Cameroon.

[3] Bilan du secteur du logement en Afrique subsaharienne, p.1. Banque mondiale 2015

[4] Données mondiales. Croissance de la population au Cameroun. Consulté le 10/11/2022

[5] https://ecomatin.net/le-credit-foncier-augmente-de-95-son-volume-de-credit-a-leconomie/. Consulté le 19/11/2022

[6] Bilan du secteur du logement en Afrique subsaharienne, p.71. Banque mondiale 2015

[7] Financement du logement au Cameroun. Banque Mondiale 2015, p.17

REFERENCES

Commentaires récents